洞察 | 2023中国白酒行业竞争格局及市场份额

白酒行业一直是中国酒类市场的重要组成部分,也是国内外投资者关注的焦点之一。然而,近年来,白酒行业面临了一系列挑战,需要在激烈的竞争中寻求新的发展机遇。

中国白酒行业市场份额

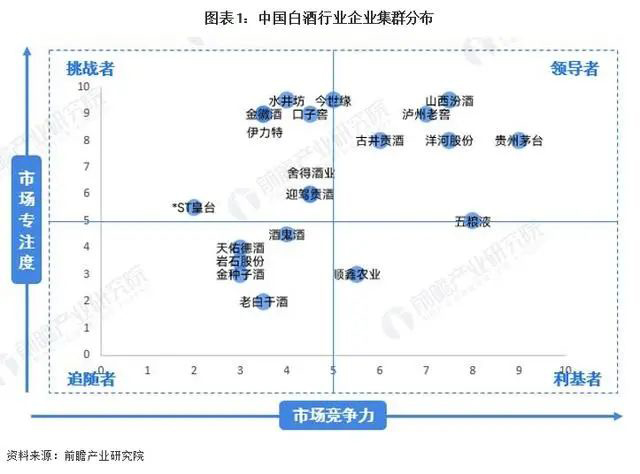

依据市场竞争力及战略执行力,我国白酒行业可分为四大竞争集群,即领导者、挑战者、追随者和利基者。

整体来看,我国白酒行业的领导者和挑战者数量较多,主要是由于行业集中度较高,同时竞争者持续涌入。其中,贵州茅台、五粮液、山西汾酒、洋河股份、泸州老窖、古井贡酒以其强大的市场竞争力及战略执行力占据了白酒市场的领导者象限;挑战者象限则分布了今世缘、口子窖、舍得酒业、迎驾贡酒、水井坊、金徽酒、伊力特等众多企业;追随者象限有酒鬼酒、天佑德酒、岩石股份、金种子酒等企业分布。

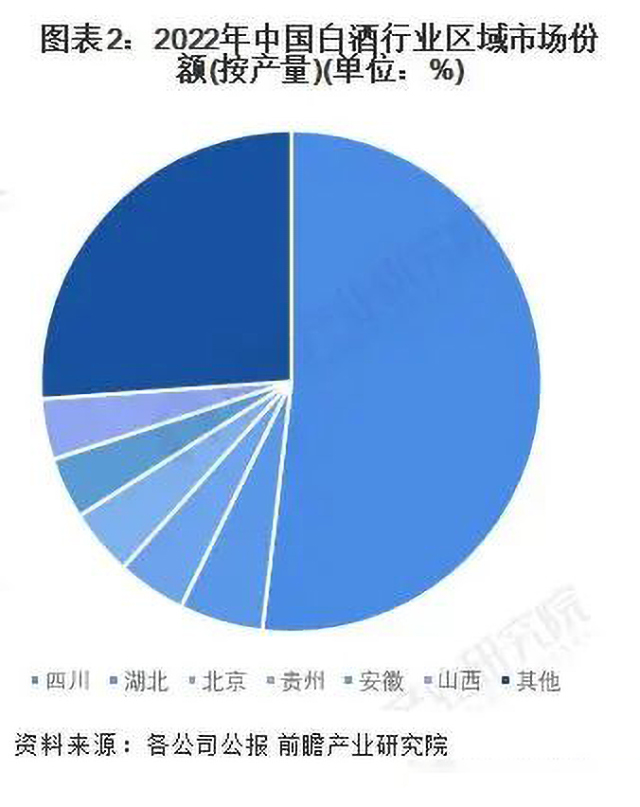

据统计,2022年,全国纳入到统计局范畴的规模上白酒企业完成酿酒总产量仅为671万千升,较2017年(1198万千升)下降约44%。

其中,白酒产量头部六省合计酿酒产量495.94万千升,占总产量的73.89%。排名第一的是四川省,2022年产量348.05万千升,同比下降5.22%,市场份额达51.85%;湖北省1-12月白酒产量36.28万千升,排名第二,同比下降11.85%,市场份额为5.41%;北京市排名第三,1-12月白酒产量29.84万千升,同比微增1.78%,市场份额为4.45%;贵州省1-12月份白酒产量28.89万千升,同比下降22.27%,下降幅度最大,市场份额为4.30%。

值得一提的是,贵州以占比4.3%的产量,实现了行业销售收入的30%,贡献了行业利润总额的43.9%,与行业“量减质提”的趋势相比,贵州白酒始终保持“量少质优”的发展特点,在全国白酒行业的重要地位巩固提升。

在头部六省当中,仅有位于第五、第六名的安徽省和山西省在产量上有所增长,两省的产量分别在26.55万千升、26.32万千升,且保持了两位数的增长,市场份额分别为3.96%和3.92%。

在品牌端,白酒行业的市场份额一直由茅台、五粮液等知名品牌主导。然而,近年来,一些新兴品牌也逐渐崭露头角,尤其是一些以年轻人为目标受众的白酒品牌。这些品牌通过创新的营销和产品策略,成功吸引了年轻一代的消费者,逐渐增加了市场份额。

白酒企业的布局也在不断调整。除了传统的白酒产品,一些企业开始进军特色酒、高端餐饮和文化体验领域,以多元化经营来降低市场风险。此外,一些企业还积极探索国际市场,寻求跨国扩张机会。

在这种影响下,白酒行业在面临挑战的同时,也展现出了巨大的发展潜力。随着国内外消费者对中国文化的兴趣不断增加,中国白酒有望在国际市场上获得更多认可。白酒企业需要积极推进品牌国际化,同时继续满足国内市场的需求。

此外,白酒行业也需要关注消费者口味的变化。年轻一代的消费者更加注重健康和品质,因此白酒企业需要不断创新,推出更多符合现代消费趋势的产品。同时,通过数字化营销和社交媒体等渠道,企业可以更好地与年轻消费者互动,提高品牌认知度。

随着白酒行业不断适应市场变化,我们可以展望到2024年,白酒行业将继续发展壮大。中国白酒有望在国际市场上崭露头角,吸引更多国际消费者。同时,品牌的多元化经营和创新产品将丰富市场选择,满足不同层次消费者的需求。

总之,尽管白酒行业面临挑战,但它仍然具有强大的生命力和潜力。未来,白酒行业将继续适应市场的变化,寻求新的发展机遇,为消费者提供更多选择,为投资者和企业创造更多价值。

美酒链数字酒证优选高端品牌白酒作为底层实物资产,为白酒消费者及白酒资产配置者提供高品质的数字化白酒收藏服务,触达白酒爱好者和老酒收藏客群。

持有数字酒证的用户在线享有原厂直供、原厂智能仓储、原厂发货、线上馈赠、24小时仓储监管等多元化服务,降低酒证持有者储藏的空间成本和时间成本,使其轻松管理数字酒证资产,并体验到资产配置省心、流通安心的服务,实现酱香型白酒从消费价值向投资价值演变。

(文中数据来自泸州·中国白酒商品批发价格指数办公室)

扫描识别下方二维码了解